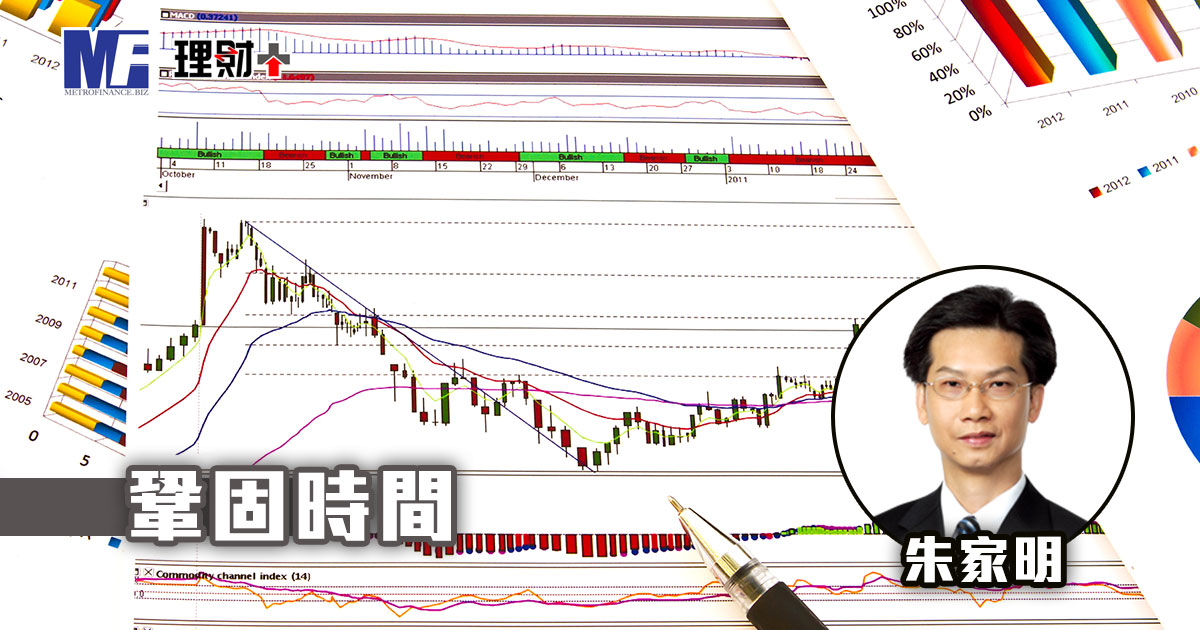

經歷最新一輪反彈後,港股於25,000點附近水平爭持多日,以本輪最高累計超2,700點的升幅來看,目前恒指的回落幅度屬於較為強勢的整固,並始終處於50日均線之上。

經歷最新一輪反彈後,港股於25,000點附近水平爭持多日,以本輪最高累計超2,700點的升幅來看,目前恒指的回落幅度屬於較為強勢的整固,並始終處於50日均線之上。

洛陽鉬業(03993)於 7 月 10 日發佈盈喜,預計 2026 年上半年歸母淨利潤達 155 至 165 億元人民幣,同比大增 78.76% 至 90.29%,再創同期歷史新高。盈利飆升主要受惠於主營銅產品量價齊升、鉬與鎢價格顯著走高,以及巴西金礦業務併表貢獻。

哈爾濱電氣(01133)近期迎來最核心的催化劑——集團於 7 月 20 日發佈正面盈利預告,預計 2026 年上半年歸母淨利潤約 17 億元人民幣,較去年同期的 10.5 億元大幅增長約 61.9%。增長主要受惠於營業收入規模穩步擴張、提質增效工作取得積極成效,以及經營業務毛利率顯著提升,反映公司在火電、水電及燃機等主業的盈利能力全面改善。

週二( 21日)亞太區金融市場交易初段,美元匯價兌換各種主要貨幣整體變動不大,繼續徘徊在週一( 20日)的北美洲收市區間價位交易。昨天美匯指數開市報100.81後,低位在100.65到高位101.03,按日收市微升約0.19%後,今早開市報100.95。過去52個星期,低位在95.55到高位101.80 ,按年計算上升約2.54%。

上回提到中國石油之父蕭光琰,不顧生命危險,以芝加哥大學文學系學生身份而非博士的假身份前往中國,避開移民局的阻撓,之後他被安排在石油部做研究工作。

中國太平(00966)正處於盈利爆發與估值重構的雙重拐點。集團於 7 月 17 日發佈盈喜,預計 2026 年上半年股東應佔溢利同比大幅增長約 85% 至 95%,對應約 125 至 132 億港元。增長主要受惠於保險服務業績及投資回報顯著提升,而今年上半年科創板及創業板指數分別大漲 64% 及 36%,成長型資產上漲帶動權益投資收益明顯改善。

踏入七月份第四個星期首個工作天的週一( 20日)亞太區金融市場交易初段,美元匯價兌換各種主要貨幣繼續徘徊在上週五( 17日)的北美洲收市區間價位上落。當天美匯指數開市報100.71後,低位在100.65到高位100.87,按日收市大致持平,按星期則下跌約0.20%後,今早開市報100.81。過去52個星期,低位在95.55到高位101.80 ,按年計算上升約2.40%。

全球金融市場正處於貨幣政策的十字路口。市場原預期聯儲局年底前將維持利率穩定,但利率期貨市場的劇烈波動打破了平靜,7月加息機率一度飆升至40%,隨後因通脹數據放緩回落至10%。這場突如其來的「加息魅影」,究竟是市場過度解讀的鬼故事,還是被忽視且蓄勢待發的「冷箭」?本文將深度剖析這場潛在的閃電加息風暴。