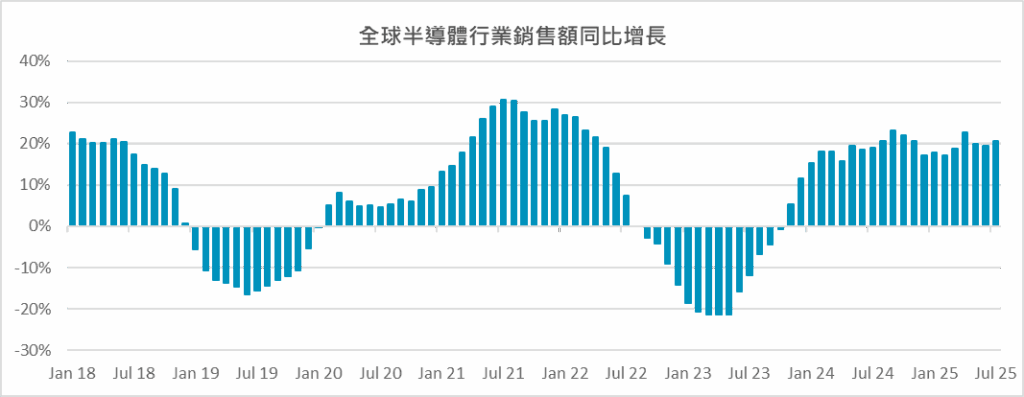

人工智能(AI)依然是當今最具革命性的技術,並由一眾半導體公司主導和引領突破性進展。在邏輯和記憶晶片需求的帶動下,全球半導體市場預計今年將延續2024年的強勁復甦,全年增長18%,總收入達到8,000億美元,其中美洲及亞太區預期將會錄得最高增長。數據中心的擴張繼續帶動顯著增長,專注於AI和半導體創新的公司尤其受惠。

AI維持強勁增長

儘管面臨關稅上升及經濟阻力增加等挑戰,隨著AI驅動的變現機會逐步浮現,超大規模雲端服務商(hyperscalers)的資本支出繼續維持上升趨勢。2025年第二季度,全球數據中心資本支出按年飆升43%。微軟、亞馬遜和Google均表示,AI工作負載需求持續超出現有基礎設施的承載能力,預計全年將繼續擴大新增容量以應對需求增長。OpenAI擬斥資約4,000億美元,聯同甲骨文及軟銀集團,在美國興建五個全新數據中心據點。這些新據點最終將具備7吉瓦(gigawatts)的電力容量,顯著提升OpenAI的運算能力,以支援其各項服務。Meta亦正在建設多個多吉瓦級數據中心集群,以加速實現其AI目標。其中首個數據中心預計將於明年啓用,屆時其2026年的資本支出將進一步上升。Meta將AI作為其廣告策略重心,並計劃在明年年底前讓品牌客戶能夠全面使用AI工具來設計和制定具針對性的廣告活動。根據客戶的預算,這些新工具將可生成整個廣告,包括圖片、影片和文字,並發送給目標受眾。

過往,AI的需求主要集中於訓練工作負載,尤其是前沿AI模型。在繼續投入資源建設更龐大AI模型的同時,科技巨頭亦將轉為重新分配更多的投資於推理(inference)領域。推理是指已完成訓練的AI模型處理新數據,從而產生灼見、進行預測或支援決策的階段。訓練模型基本上是一次性支出,對模型進行指示(推理)生成詞元(token),而每個詞元皆附帶成本。在Google I/O 2025大會主題演講中,Alphabet行政總裁桑德爾·皮查伊(Sundar Pichai)透露,2025年4月,Alphabet所有產品和應用程序編程接口(API)處理高達480萬億個詞元,較去年同期激增50倍。詞元(token)量快速攀升反映AI模型的應用日益普及,預示對運算能力將有更大需求,並帶動對晶片的需求增長。

AI推理時代

隨著新推理模型面世,投資也加速轉向推理領域。傳統的AI模型雖然能快速回應,並擅於識別模式,卻往往無法理解更廣泛的背景,且難以處理複雜的推理任務。推理模型旨在將複雜的問題分解為更小、更易處理的步驟,再透過明確的邏輯推理解決問題。此類模型能夠展示其推理過程,並遵循結構更加清晰的思考流程,因而在處理用戶查詢時需要更長的運算時間。這些模型在推理過程中需要使用明顯較多的運算資源進行推理,以處理複雜的問題。從基本模式識別演進至結構化推理對AI的發展至關重要,可釋放AI有效應對各種現實世界複雜挑戰的潛能。隨著AI應用範圍快速擴大,對推理能力的需求亦將相應激增。

AI代理的崛起浪潮

AI代理旨在為機構的運作模式帶來革命性的轉變,令生產力和營運效率實現突破性增長。這些智能系統在設計上能夠透過理解目標、制定決策並採取行動來獨立執行任務,從而達成預設目標。雖然人類負責定義期望結果,但AI代理能自主選擇達成有關目標所需的最佳行動。AI代理的應用範圍廣泛,從支援學術研究、簡化線上購物流程,以至規劃度假行程皆可。客戶服務、銷售與營銷以及資訊科技及網路安全是未來六個月內最常部署或計劃引入AI代理的三大業務領域。隨著企業逐步將AI代理整合至各種營運場景,對運算基礎設施的需求正在急劇上升。

客製化AI晶片的崛起

超大規模雲端服務商日益專注於特殊應用晶片(ASIC)基礎設施,以滿足激增的AI需求。ASIC專為特定工作負載打造,不但在執行相關任務時的效率遠高於圖形處理器(GPU),更可大幅降低成本。儘管開發ASIC初期涉及龐大的投資金額,但一旦前期成本被吸收,預計應用這些晶片運行生成式AI工作負載的長期成本將會下降。例如,Google於2025年4月推出專為推理工作負載而設的第七代Tensor Processing Unit (TPU)「Ironwood」。過去Google的自家TPU僅限於內部使用,如今公司正擴大對外開放,以加快雲端業務的增長。邁威爾科技(Marvell Technology)預計客製化運算裝置市場規模將於2028年增長至554億美元,規模超過2023年的八倍。