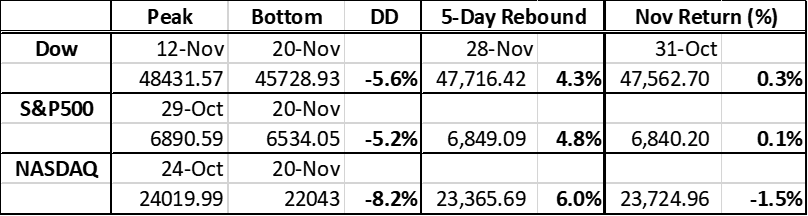

美股標普500指數連續7個月飆升39%後,終於在11月出現技術性調整(曾回調5.2%),但指數在上月最後5個交易日急速反彈,最終全月仍能升0.1%,延續連升紀錄。

儘管經歷三周驚心動魄的急跌,標指仍在6534點成功止跌回升,更展開高達315點的急彈,最終11月埋單計數共漲9點。值得留意是AI股王英偉達(NVDA)在11月急挫12.5%後,標指仍能錄得輕微升幅。

谷歌博通抵消其他科技股弱勢

納指在11月最後5個交易日也掉頭急彈,兼收復大部分失地,但受人工智能泡沫憂慮拖累,納指最終連升七個月後斷纜,上月共跌1.5%。除英偉達上月下挫12.5%外,Palantir(PLTR)急瀉16%,多數AI概念股同期跌幅介乎5%至15%。谷歌及其TPU供應商博通(AVGO),除了受惠巴菲特投資,配合Gemini 3.0史詩級成功發布,還有自主研發的AI晶片TPU發展勢頭佳等消息沖喜,抵消其他科技股的跌勢。

除AI泡沫憂慮外,11月市場震盪關鍵是利率政策預期快速轉變,特別是經濟數據好過預期,加上多位聯儲局官員鷹派言論,令12月減息機會率急降至不足30%。疲弱民間就業報告數據,加上紐約聯儲局主席言論偏鴿,令聖誕前減息機率回升至50%樓上。

儘管我仍認為下週四減息機率略低於五成,但市場預期減息升溫,刺激美股向上,更令道指上月中曾跌5.6%後喘穩,實現11月再升0.3%。

此次七個月以來美股最大調整,不單紓緩短期超買壓力,亦可解讀為延續今年12月以至明年升勢前的健康整固,尤其是2025年迄今美股升勢引發市場過熱的憂慮,截至11月底止,道指、標普與納指今年累計升幅分別為12.2%、16.5%與21%,略高於長期平均,但相較長期複合回報率卻仍未算偏高。考慮近月關稅、地緣政治、利率、宏觀增長、企業盈利等方面基本面持續好轉,升幅實屬合理。